アフィリエイトなどで生計を立てている個人事業主でもクレジットカードを作ることはできますが、収入が少なかったり勤続年数が短かったり、延滞や借金をして信用情報に傷がついている人は審査に通りにくい傾向があります。

今までは審査不要で口座から即引き落としされるVISAデビット(三菱東京UFJ-VISAデビットカード)を使っていたのですが、還元率が0.2%と低いので解約することにしました。普通のクレジットカードの還元率は低くても0.5%、通常は1.0%~です。ショッピングや年金の支払いで少しでもお得にポイントを貯めたいですよね。

初めてのクレジットカードなので比較的審査に通りやすく、よく使うオンラインショッピングでポイントが貯まりやすいカードを探しました。今回比較したのはAmazonなどの還元率が高い「Orico Card THE POINT」と現金還元がウリの「VIASOカード」です。私は今回は三菱UFJニコスの「VIASOカード」を作ってみましたので参考になれば幸いです。

目次

1. 両者の違い

| VIASOカード | Orico Card THE POINT | |

| 発行元 | 三菱UFJニコス | オリコ |

| 年会費 | 無料 | 無料 |

| 国際ブランド | MasterCard | VISA, MasterCard, JCB |

| 電子マネー | × | iD, QUICPay |

| 家族カード | 無料 | 無料 |

| ETCカード | 無料(新規発行手数料1,000円) | 無料 |

| 通常還元率 | 1,000円につき5ポイント(0.5%) ※携帯電話、プロバイダ、ETC料金は1,000円につき10ポイント(1.0%) |

100円につき1オリコポイント(1.0%) |

| 専用モール特別加算 | VIASO eショップ(0%) | オリコモール(0.5%) |

| ショップ別ボーナスポイント還元率 | ||

| Amazon.co.jp | 0.5% | 0.5% |

| 楽天市場 | 1.0% | 0.5%~15% |

| Yahoo!ショッピング | 1.0% | 0.5% |

| ヤフオク!(落札) | 1.0% | 0.5% |

| LOHACO | 2.0% | 1.0% |

| ビックカメラ.com | 2.0% | 1.0% |

| ユニクロ・GU | 1.0% | 0.5% |

| ZOZOTOWN | 1.0% | 0.5% |

| マルイウェブチャネル | 2.0% | × |

| ニッセン | 2.0% | 1.0% |

| セシール | 2.0% | 1.0% |

| じゃらんnet | 2.0% | 1.0% |

| 楽天トラベル | 1.0% | 0.5% |

| ニッポンレンタカー | 300ポイント | 110ポイント |

| honto | 3.0% | 1.5% |

| ドコモオンラインショップ | × | 200ポイント |

| ソフトバンクオンラインショップ | 500ポイント | × |

| ソフトバンクセレクション | 2.0% | 1.0% |

| au Online Shop | × | 200ポイント |

| その他 | ||

| ポイント有効期限 | 入会日を基準に1年間 | 1年間 |

| ポイント単価 | 1ポイント=1円 | 1ポイント=1円 |

| 還元方法 | 現金 | Amazonギフト券、iTunes、LINEギフトコードなど |

| ポイント交換条件 | 1,000ポイント以上 | 500ポイント以上 |

| 海外旅行保険 | 最高2,000万円 | × |

| ショッピング保険 | 90日以内・年間100万円まで(楽Pay登録者のみ) | × |

※ショップのボーナスポイントは期間限定でポイントアップする場合もありますが、ここでは通常時のポイントを掲載しています。

2. ポイント還元率で選ぶならOrico Card THE POINT

ポイント還元率ではOrico Card THE POINTに分があります。通常の還元率はOrico Card THE POINTが1.0%であるのに対し、VIASOカードは半分の0.5%です。例えば、デパートで10,000円の買い物をしたとします。Orico Card THE POINTでは100ポイント貯まりますが、VIASOカードでは50ポイントしか留まりません。この差は結構大きいですね。

ただし、携帯電話(ドコモ、ソフトバンク、au、ワイモバイル)、インターネットプロバイダー(Yahoo!BB、@nifty、OCN、au one net、BIGLOBE、ODN)、ETC通行料金の支払いではVIASOカードも1.0%の還元となります。

双方ともにインターネットショッピングでの還元率がお得になります。VIASOではVIASO eショップ、Orico Card THE POINTではオリコモールを経由してインターネットショッピングをすると、商品価格の0.5%~15%(VIASOは最大10%)が還元されます。それぞれの専用サイトにはアマゾンや楽天、ヤフー、ユニクロ、ビックカメラなど有名なオンラインショップが名を連ねています。

Amazon.co.jpで10,000円の買い物をした場合

VIASOカード(VIASO eショップ経由)

| 通常還元率 | 0.5% |

| ボーナスポイント | 0.5% |

| 合計還元率 | 1.0%(100ポイント獲得) |

Orico Card THE POINT(オリコモール経由)

| 通常還元率 | 1.0% |

| オリコモール経由加算 | 0.5% |

| ボーナスポイント | 0.5% |

| 合計還元率 | 2.0%(200ポイント獲得) |

主要オンラインショッピングの合計還元率比較

上記(1.両者の違い)で示したように各ショップのボーナスポイントはVIASOが上回っていることが多いものの、通常還元率とオリコモール経由加算の差でトータル還元率ではOrico Card THE POINTが上回ることが多くなっています。

| VIASOカード | Orico Card THE POINT | |

| Amazon.co.jp | 1.0% | 2.0% |

| 楽天市場 | 1.5% | 2.0%~16.5% |

| Yahoo!ショッピング | 1.5% | 2.0% |

| LOHACO | 2.5% | 2.5% |

| ビックカメラ.com | 2.5% | 2.5% |

| ニッセン | 2.5% | 2.5% |

| ユニクロ・GU | 1.5% | 2.0% |

| honto | 3.5% | 3.0% |

3. VIASO最大の魅力は現金自動キャッシュバック

VIASOカードは還元率では劣っているものの、1000ポイント以上貯まると年に1回、銀行口座へ自動的に現金でキャッシュバックされるのが最大の魅力です。自動的にキャッシュバックされるのでうっかり申請し忘れたということがありません。

ギフト券やポイントで還元されるクレジットカードは多いですが、現金で還元してくれるクレジットカードは実はほとんどありません。Amazonギフト券はアマゾンでしか使えませんが、現金は何にでも使えるので現金還元はうれしいですね。

ただし、ポイントは入会日を基準に1年間のみ有効であることに注意が必要です。1年間で1000ポイントに満たなければポイントは自動消滅してしまいます。1000ポイントというのは0.5%基準で年間20万円以上、1.0%基準では年間10万円以上の利用が必要となります。携帯電話の利用料金は還元率1.0%なので、月7,000円と仮定すれば年間84,000円=840ポイント貯まる計算なのでハードルはそれほど高くないでしょう。

双方とも公共料金や税金の支払いにも使えます。個人事業主であれば国民年金を月に16,000円程度支払っていると思うので、それもクレジットカードで支払えば0.5%のポイントが還元(Orico Card THE POINTは1.0%還元)されます。

三菱UFJニコス「VIASOカード」を作ってみた

申し込みからカード到着まで

| 10月20日 | オンライン申込 |

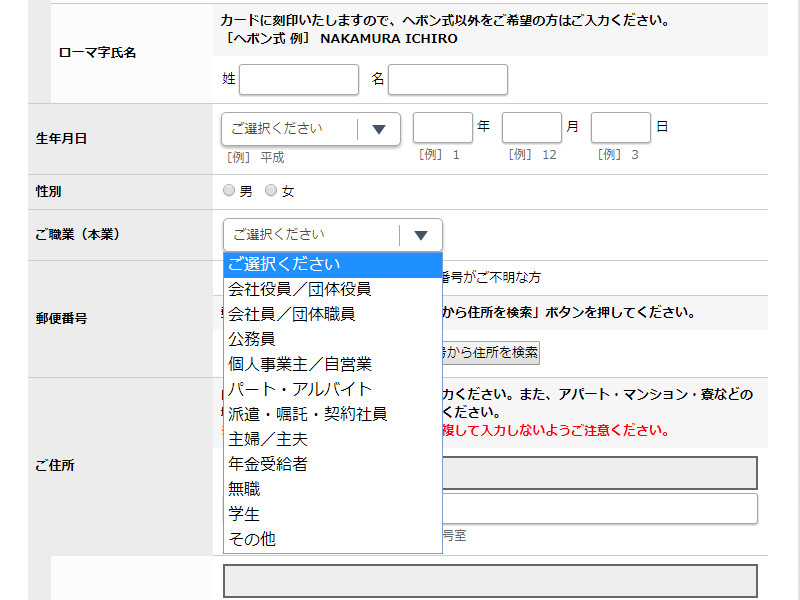

職業に関する項目。「個人事業主/自営業」もある。これを選択すると「本業以外に職業がある場合はご選択下さい」という画面が出てくる。

住まいに関する項目。居住年数、居住費負担、同一生計人数、世帯主との続柄などを入力する。

本業についての項目。勤務先または屋号を入力する。この項目は信用機関にも掲載されるので重要。個人事業主の方はここに屋号を記載する(屋号は税務署に開業届を提出するだけで簡単に作れる。ここが空欄だと印象が悪い。屋号を持っているだけでも信頼度が増すので作るべし)。

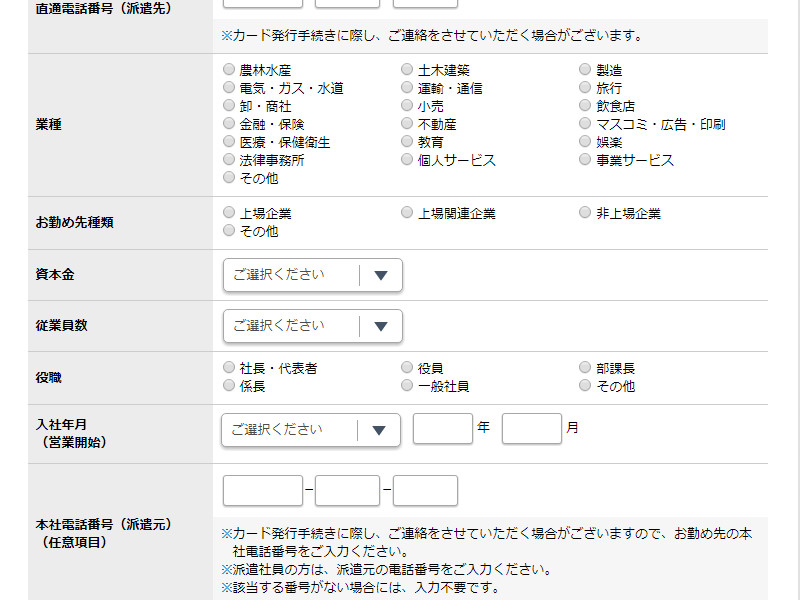

業種はアフィリエイトの場合は「マスコミ・広告・印刷」が近いと思われる。役職は「社長・代表者」を選択した。入社年月(営業開始)は開業届に記載した開業日を記入する。この項目も重要で、カード会社によってはあまり短いと評価が悪くなる。一般的に3年以上あると良いと言われている。

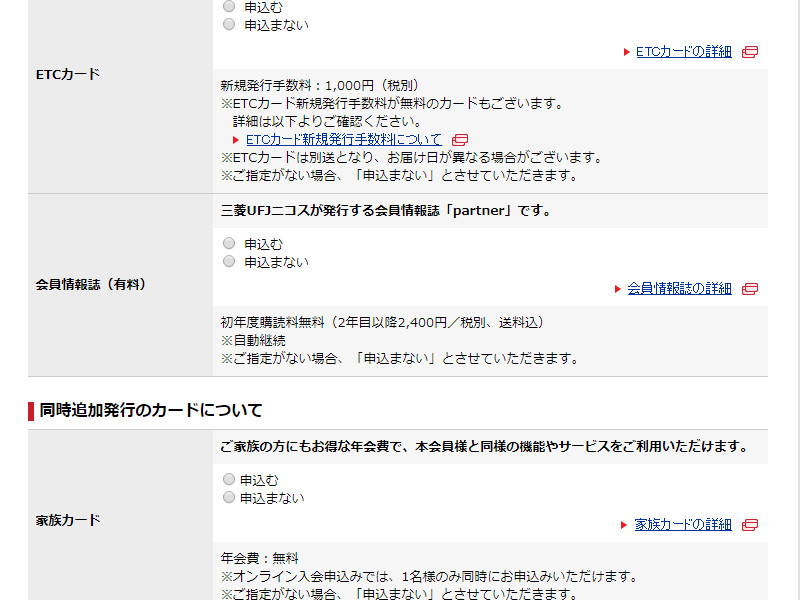

ETCカード、家族カードも同時申し込みが可能。年会費はともに無料だが、ETCカードの新規発行手数料は1,000円(税別)かかる。

携帯電話料金の支払い申し込みもできる。これはカード到着後、各携帯電話会社のホームページからオンラインで申し込みすることもできる。次に支払口座を選択する。オンライン口座振替サービスとは申し込みと同時に引き落とし口座の手続きを行うサービス。カード会社が支店名、口座番号、名義人などを金融機関に通知し、金融機関が口座の確認を行う。これで本人確認をしていると思われる。

審査を通りやすくするためのポイントとして、任意項目でもなるべくすべての欄を記入することと、キャッシングはゼロで申し込むのがおすすめです。キャッシングは海外旅行の際や急にお金が必要になったときに引き出せるので便利ですが、信用のない人にはお金を貸せない=審査のハードルが上がります。ゼロにすることで少しでも審査に通りやすくしましょう。

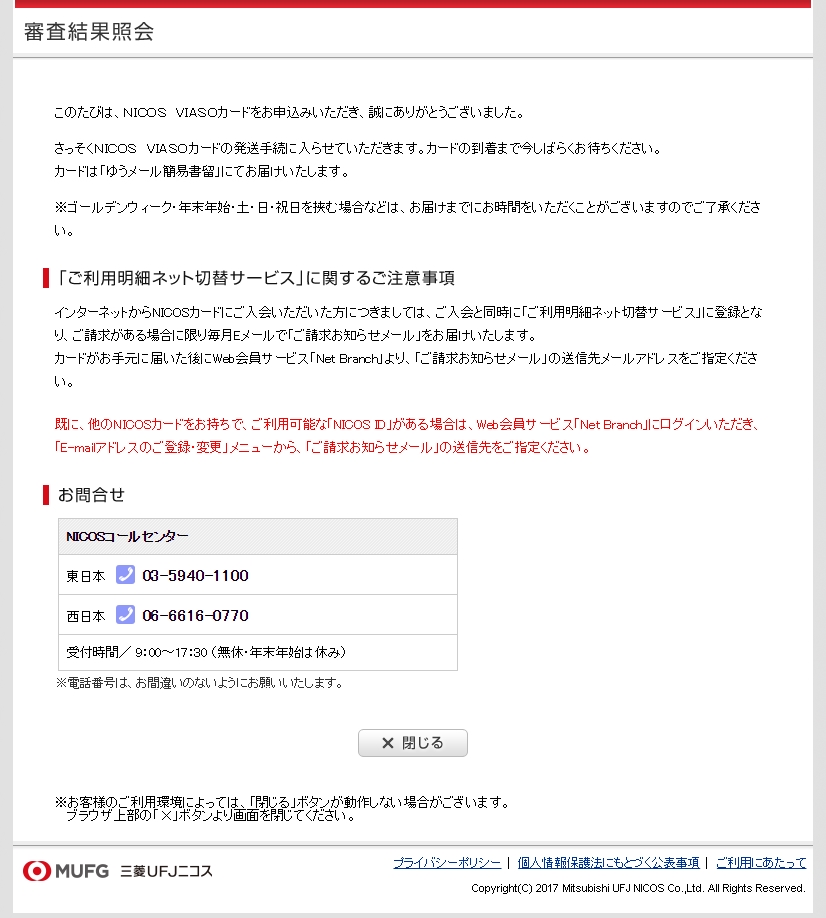

| 10月23日 | 審査通過 |

審査結果は申し込み時に発行される照会番号と生年月日を入力すればインターネットで見ることができる。

審査結果が出るのは早い(2営業日程度)。無事審査を通過した。

クレジットカードに申し込んだ情報(氏名、カード会社名、勤務先、電話番号など)はCICなどの信用情報機関に6カ月間は掲載されるので、審査に通らなかったからといって短期間に多くのクレジットカード会社に申し込むのはやめましょう。審査に通りにくくなります。多くても2~3社に留めましょう。6カ月経過すると申し込み情報は自動的に消去されるので、最低6カ月以上は間を空けて下さい。

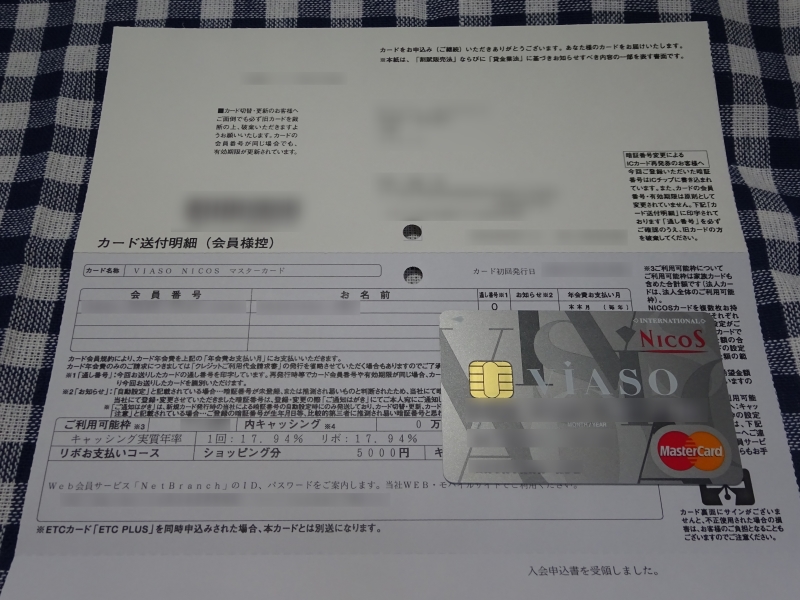

| 10月25日 | 簡易書留でカード到着 |

家族でも受け取り可能な簡易書留で届いた。カード会社によっては本人限定受取郵便で届く場合もあるが、その場合は運転免許証などの提示が必要で家族でも受け取ることができない。VIASOカードはオンライン口座振替サービスで本人確認をしていると思われる。

カードと送付明細。ご利用可能枠に限度額が掲載されている。

その他に同封されていた書類。「ご利用のご案内」「家族カード追加申込書」「ハンディー保険のご案内」「NICOSカード会員規約」「ご利用ガイド」「携帯電話料金カード支払申込書(ハガキ)」が同封されていた。

VIASOカードの感想

VIASOカードはネットショッピングをしない人は通常還元率が0.5%と低いので不向きです。このカードの欠点は通常の還元率の低さ、ポイント期限が1年間であることと、還元されるのは1000ポイント以上の場合に限られることです。

しかし、ネットショッピングを多用する人は最低でも1.0%以上の還元を得られますし、現金でキャッシュバックされるのは大きな利点と言えます。今後は三菱東京UFJ銀行の口座を持っている人へのATM手数料優遇や電子マネーにも対応してほしいところです。

初めてのクレジットカード。まずはVIASOカードで良いクレヒスを作っていきたいと思います。ちなみに審査が比較的易しいと言われているクレジットカードには楽天カードなどがあります。

クレジットカードの利用履歴のことをクレジットカードヒストリー(クレヒス)と言い、クレヒスは信用情報機関に記録されます。信用情報機関に登録されている情報はカード会社が審査の際などに照会しますし、自分自身で見ることもできます(有料)。ですので、支払い延滞には気を付けましょう。信用情報に傷がついてしまいます。きちんと期限内に支払うと「$」マークが記録されていきます。この積み重ねによってクレヒスが良くなり、信用が高まっていきます。クレヒスが悪い人はクレジットカードを作る際の印象が悪くなり、審査に通りにくくなります。